Разделение основных средств на активные и пассивные объекты. Что относится к основным средствам К активным основным средствам относят

Все находящиеся у предприятия ценности, без учета их формы, составляют его активы. В процессе деятельности предприятия его активы участвуют в производственном процессе по выработке продукции (работ или услуг) и непосредственно и косвенно, участием в обеспечении внутренних функций предприятия.

По способу переноса цены активов в стоимость готовой продукции их можно определить как оборотные и основные.

Стоимость первых, полностью используемых в течение одного цикла производства, переходит на продукцию напрямую, соответственно их расходу в физической форме.

Вторые участвуют в производственной деятельности предприятия продолжительный период времени и формируют стоимость товара опосредованно, с переходом условной части их стоимости в доле амортизации, которая соответствует расчетной трате (износу) активов.

По принципу овеществления основные активы делятся на два типа – нематериальные и материальные фонды.

Нематериальные активы предприятия подразумевают невещественные объекты интеллектуального характера с определенными правами на их пользование.

Материальными фондами, иначе – основными средствами, называют объекты, имеющие физическое воплощение и используемые предприятием в течении нескольких производственных циклов.

Важнейшим моментом, которому следует уделить внимание, при определении объекта основным средством является его обособленность в конструктивно-функциональном плане. Только некое приспособление или группа предметов и приспособлений, являющихся единым комплексом, способные действовать в производстве самостоятельно, могут считаться пригодными к признанию в учете объектом основных средств.

Определение основных средств предприятия

Составляя бухгалтерские проводки на включение каких-либо объектов в состав имущества предприятия в качестве ОС следует выявить, отвечают ли они следующим требованиям:

- Каждая обособленная единица может использоваться в производственных или внутрихозяйственных нуждах предприятия, либо сдаваться им в наем за плату;

- Полезный срок применения такого имущества составляет более 12 календарных месяцев, либо превышает срок производственного цикла, если он заведомо дольше 12 месяцев;

- Приобретение имущественного объекта не предполагало заведомую его последующую перепродажу;

- Эксплуатация объекта экономически выгодна, то есть прямо или косвенно увеличивает доход предприятия.

Регламентирующие учетные процедуры МСФО 16, Приказ Минфина № 186н от 24.12 2010г. обязывают к одновременному соблюдению всех условий для постановки имущества на бухгалтерский учет в качестве ОС. Стоит также отметить, что не менее «популярным» критерием для введения объектов в состав основных средств является стоимостной показатель.

Действительно, уже в момент получения, ориентируясь на Постановление Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, легко выделить те имущественные объекты, стоимость которых выше порога в 40 тысяч рублей.

Итак, основные средства – это вещественные средства, в течение долгого времени используемые предприятием с целью извлечения прибыли. Однако для бухгалтерского и налогового учета, в том числе бухгалтерских проводок и учетной документации одного определения сути основных средств явно не хватит.

Важное значение имеет деление объектов по категориям использования – группам и видам ОС.

Производственно-экономические группы основных средств

Сама по себе группировка ОС на общие правила ведения учета не влияет. Но, какие-либо бухгалтерские проводки, связанные с отражением операций по начислению амортизации, списанию затрат на обслуживание, ремонт, реконструкцию ОС такое разделение учитывают в обязательном порядке. Основные средства могут выделяться в различные группы со следующими признаками:

- Привязка к производственным процессам. На основании этого признака выделяют активные и пассивные основные средства. Активные ОС используются непосредственно в процессе производства товаров, работ и услуг. Пассивные служат основой обеспечения условий производства, но в самом производственном процессе не используются.

- Отраслевая принадлежность. По принадлежности к отрасли выделяют основные средства строительства, промышленности, торговли и других отраслей. Такая классификация ОС особо важна для крупных компаний с обширным кругом деятельности.

- Внутрихозяйственное назначение. В зависимости от того, задействованы ОС в основной деятельности предприятия или нет, их разделяют на производственные и непроизводственные. Как правило, к непроизводственным относят в первую очередь ОС, используемые в социальной сфере предприятия.

- Организационно-правовое оформление собственности на объекты. По этому критерию выделяют: собственные ОС (находящиеся в собственности); ОС в хозведении или оперативном управлении; арендованные ОС: ОС в безвозмездном пользовании; ОС в доверительном управлении.

- Характер использования. Предусматривает следующее разделение основных средств: эксплуатируемые; на консервации (резервные); выведенные в ремонт; находящиеся на реконструкции; выведенные из эксплуатации.

Виды основных средств – основная форма классификации

Реализация бухгалтерских процедур невозможна без подробного и точного разнесения учетных единиц по видам, характеризуемым едиными признаками их использования в производственном и общехозяйственном процессах. Кроме того, ряд показателей, применяемых в анализе хозяйственной деятельности предприятия, при проведении расчетов требует точное функциональное разграничение предмета анализа.

Реализация бухгалтерских процедур невозможна без подробного и точного разнесения учетных единиц по видам, характеризуемым едиными признаками их использования в производственном и общехозяйственном процессах. Кроме того, ряд показателей, применяемых в анализе хозяйственной деятельности предприятия, при проведении расчетов требует точное функциональное разграничение предмета анализа.

В случае основных средств такими показателями являются в первую очередь – фондоотдача, фондовооруженность и фондоемкость, характеризующие эффективность задействования ОС в производственном процессе предприятия.

Решению этой задачи было посвящено Постановление Правительства Российской Федерации от 12 февраля 1993 года N 121 по реализации Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, которым был утвержден ОКОФ (ОК 013-94) – единый классификатор основных средств по видам и выполняемым ими функциям.

При его создании были учтены такие базовые международные и отечественные стандарты, как International Standard Industrial Classification of all Economic Activities (ISIC)- международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК), Central Product Classification (CPC) — международный Классификатор основных продуктов (КОП), Положение о бухгалтерском учете и отчетности в Российской Федерации, Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП).

В соответствии с ОКОФ основные средства разделяются на следующие виды:

- Здания – производственные, хозяйственные и административные корпуса, принадлежащие организации;

- Сооружения – инженерные объекты, обеспечивающие функционирование производства (эстакады, туннели, ж/д платформы и пути);

- Внутрихозяйственные дороги – автомобильные и пешеходные дороги общего назначения, обустроенные на внутренней территории;

- Передаточные устройства – электросети, тепло- газо- и паропроводы;

- Машины и оборудование – станочный парк, используемый в основном и вспомогательных производствах;

- Прочие машины и оборудование – объекты, не вошедшие в состав предыдущего пункта по признаку непроизводственного назначения;

- Транспортные средства – спецтехника самостоятельного хода, автомобили, кары, подъемники, штабелеры, прицепные устройства;

- Инструмент, кроме специального;

- Производственный инвентарь – прочие приспособления, используемые в основном и вспомогательных производствах;

- Хозяйственный инвентарь – приспособления общехозяйственного назначения, не используемые в производственных процессах;

- Рабочий, продуктивный и племенной скот;

- Многолетние насаждения;

- Прочие основные средства – в этой категории могут учитываться те основные средства, которые не нашли отражения в предыдущих пунктах.

Помимо этого к основным средствам ПБУ 6/01 «Учет основных средств» и ОКОФ позволяют относить земельные участки, объекты природопользования, капвложения в улучшение земель и в арендованные основные средства, а также используемые в основном производстве природные ресурсы.

Не принимаются к учету как основные средства, вне зависимости от их соответствия критериям классификации, следующие категории имущества:

- со сроком службы менее одного года или стоимостью ниже установленного в Приказе Минфина № 186н от 24.12 2010г. лимита;

- приспособления лова, бензопилы, сплавные тросы, дороги сезонного характера, временные ветки дорог, временные сооружения некапитального характера со сроком службы менее двух лет;

- спецприспособления, сменные приспособления к основным средствам, независимо от их стоимости;

- специальная, санитарная, форменная одежда и обувь, постельные принадлежности;

- временные сооружения и прочие объекты, расходы на создание которых включаются в себестоимость строительных и/или монтажных работ как накладные расходы;

- молодняк и скот на откорме, птица, кролики, пушное поголовье, пчелиные семьи, сторожевые собаки и подопытные животные;

- многолетние насаждения, выращиваемые как посадочный материал.

Кроме того, не могут позиционироваться как основные средства станки, приспособления и машины, находящиеся на складском хранении в качестве товарной группы, находящиеся в пути или в процессе монтажа, а также включенные в баланс капстроительства.

Приведенные принципы классификации и группировок являются обязательной базой, на которой должна строится система бухгалтерского и налогового учета основных средств предприятия.

Основной документ, определяющий, что такое основные средства в бухгалтерском учете – это Положение по бухгалтерскому учету “Учет основных средств” (ПБУ 6/01).

Согласно ПБУ 6/01 к основным средствам НЕ ОТНОСЯТСЯ:

- Готовая продукция;

- Товары;

- Предметы, сданные в монтаж или подлежащие монтажу;

- Капитальные вложения;

- Финансовые вложения;

- Предметы, стоимостью ниже установленного лимита. Каждая организация определяет его самостоятельно, но по законодательству он не может быть выше 40 000 рублей.

Основные средства — это активы, предназначенные для производства продукции, выполнении работ, оказании услуг, а также для управленческих нужд и предоставления за плату во временное владение и пользование. Данные активы используются более 12 месяцев, не предназначены для перепродажи и способны приносить доход в будущем (п.4 ПБУ 6/01).

Объекты непроизводственного назначения сроком службы более 12 месяцев и стоимостью больше лимита стоимости основных средств, также отражаются в составе основных средств, несмотря на то, что не отвечают критериям п.4 ПБУ 6/01.

Полный перечень объектов основных средств содержится в Общероссийском классификаторе основных фондов (ОКОФ), утвержденном постановлением Госстандарта России от 26 декабря 1994 г. № 359.

Лимит стоимости основных средств

Если основное средство стоит меньше лимита стоимости основных средств, установленного в учетной политике организации, то оно может отражаться в составе материально-производственных запасов. Лимит стоимости не может быть выше 40 000 рублей (п.5 ПБУ 6/01).

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

В налоговом учете лимит стоимости основных средств фиксированный, с 1 января 2016 года равен 100 тыс. руб. раньше как и в бухгалтерском учете был 40 тыс. руб.

Чем выше лимит стоимости основных средств, то есть меньше основных средств на балансе, тем выгоднее организации:

- расходы сразу списываются, а не растягиваются на годы (начисление амортизации);

- меньше платить налог на имущество.

Лимит стоимости основных средств в бухгалтерском учете устанавливается учетной политикой.

Срок полезного использования

Период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации называется сроком полезного использования (СПИ).

Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

К основным средствам относятся:

- здания, сооружения,

- рабочие и силовые машины и оборудование,

- измерительные и регулирующие приборы и устройства,

- вычислительная техника,

- транспортные средства,

- инструмент, производственный и хозяйственный инвентарь и принадлежности,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,

- внутрихозяйственные дороги и прочие соответствующие объекты,

- капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

- капитальные вложения в арендованные объекты основных средств;

- земельные участки,

- объекты природопользования (вода, недра и другие природные ресурсы).

Земельные участки не предназначенные для продажи, независимо от их стоимости (например, меньше 40 тыс. руб.) относятся к объектам основных средств, так как их нельзя отнести к МПЗ.

Инвентарный объект

Единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарный объект — это объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Например, в организации несколько сейфов одной модели, цвета, года выпуска. Каждый сейф — это инвентарный объект, которому присваивается инвентарный номер. Он должен отражаться в учете обособленно от других сейфов.

Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Например, компьютер — это комплекс предметов: системный блок, монитор, мышь, клавиатура. По отдельности эти предметы бесполезны, а в совокупности образуют один объект основных средств.

Цели учета основных средств

Основными целями учета основных средств являются (п.6 Приказа Минфина РФ от 13.10.2003 N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств»):

а) формирование фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

б) правильное оформление документов и своевременного отражения поступления основных средств, их внутреннего перемещения и выбытия;

в) достоверное определение результатов от продажи и прочего выбытия основных средств;

г) определение фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии и др.);

д) обеспечение контроля за сохранностью основных средств, принятых к бухгалтерскому учету;

е) проведение анализа использования основных средств;

ж) получение информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности.

Самое главное

Основное средство в бухгалтерском учете — это имущество, срок полезного использования которого более года и стоимость более 40 тыс. руб. (если организация не установила более низкий лимит стоимости основных средств).

Основные средства - материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года). Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами или остаточной стоимостью. К бухгалтерскому учету основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной стоимостью и амортизационными отчислениями. Учитываются в составе внеоборотных активов.

Таблица 4- Структура основных средств, тыс.руб.

|

Показатели | |||

|

1.Основные средства(всего) | |||

|

в том числе: | |||

|

2.Здания и сооружения | |||

|

3.Машины и оборудование | |||

|

4.Транспортные средства | |||

|

5.Производственный и хоз. инвентарь | |||

|

6.Земельные участки и объекты природопользования | |||

Из таблицы 4 видно, что основные средства, в отчетном году, выросли на 85 млн. рублей, т.к. прослеживается увеличение показателей почти по всем пунктам.

2.3 Анализ основных средств Доля основных средств в активах

Показатель представляет собой обобщающий итог структурного анализа и характеризует степень капитализации активов в основные средства.

Формула расчета:

Доля основных средств в активах = стоимость основных средств / итог баланса

Доля основных средств в активах=256 575/574 661=0,45

Активная часть ОПФ представляет собой те виды средств труда, которые самым непосредственным и активным образом воздействуют на предметы труда в процессе их переработки в готовый продукт. К активной части ОПФ относятся машины и оборудование, передаточные устройства, особые виды инструмента. Пассивная часть ОПФ - это те виды средств труда, которые непосредственного воздействия на предметы труда в процессе переработки исходного сырья в готовый продукт не оказывают. Вместе с тем наличие таких видов ОПФ объективно необходимо. К пассивной части ОПФ относятся здания, сооружения, транспортные средства и инвентарь.

Доля активной части основных средств

Показывает, какую часть в общей стоимости имеющихся основных средств составляет их активная (участвующая в производстве продукции) часть. Активная часть основных средств это машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Формула расчета:

Доля активной части основных средств = стоимость активной части основных средств / стоимость основных средств

Доля активной части основных средств(2014г.)=473 734/474 684=0,998

Доля активной части основных средств(2013г.)=388 593/389 550=0,998

3. Основные экономические элементы и показатели функционирования производственных предприятий (фирм)

3.3.Основные средства предприятия

Состав и структура

основных средств

.

Состав основных

средств представлен на рис 3.3. В него входят:

- основные производственные фонды;

- основные непроизводственные

фонды;

- нематериальные активы.

Основные средства отражаются в 1-м разделе актива. Особенность первого раздела актива заключается в том, что в нем отражаются долговременные активы, то есть активы, способные приносить прибыль в течение нескольких лет.

Долгосрочные активы подразделяются на материальные активы, то есть активы, имеющие физическое состояние, и нематериальные активы (идея, патент, ноу-хау). Важнейшим элементом долговременных активов являются основные фонды предприятия.

Основные фонды - это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа. По функциональному назначению основные фонды предприятия подразделяются на производственные и непроизводственные.

Производственные фонды прямо или косвенно связаны с производством продукции. Непроизводственные фонды служат для удовлетворения культурно-бытовых потребностей работников.

По использованию основные фонды подразделяются на находящиеся в эксплуатации и находящиеся в запасе, резерве, консервации и т.п.

По принадлежности основные средства подразделяются на собственные и арендованные.

Основные фонды можно подразделить на активные и пассивные. К активным относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объем выпускаемой продукции. К активным, как правило, относят машины и оборудование, транспортные средства и инструменты.

Состав и классификация основных производственных фондов приведены на рис. 3.4.

|

Основные производственные фонды |

||

|

1. Принадлежность

: |

||

|

2. Роль в производственном процессе по группам |

||

|

Активная часть б) Транспортные средства. в) Инструмент. г) Инвентарь и принадлежности. д) Прочие основные фонды |

Пассивная часть б) Здания. в) Сооружения (мосты, дороги). г) Передаточные устройства (водопроводы, газопроводы и т.д.) |

|

|

3. Использование

: |

||

Рис. 3.4. Состав и классификация основных производственных фондов

Не учитываются в составе основных фондов и не являются

объектами для начисления амортизации:

а) средства труда, служащие менее одного года;

б) средства труда стоимостью до 100 мин. размеров оплаты труда.

Соотношение отдельных групп основных фондов по стоимости характеризуют их структуру. Структура определяется путем расчета удельного веса отдельных групп основных фондов в общей совокупности и выражается в процентах.

Методы оценки основных фондов

Оценка по первоначальной стоимости основных фондов (ОФ перв) определяется на момент ввода объекта в эксплуатацию:

ОФ перв = Ц + З д + З у + З прч,

где Ц - цена основных фондов с учетом упаковки;

З д - затраты на доставку;

Зу - затраты на установку;

З прч – прочие затраты.

Восстановительная стоимость характеризует стоимость воспроизводства основных фондов в современных условиях, то есть с учетом достигнутого уровня развития производства, достижений НТП и роста производительности труда, а также роста цен.

Балансовая стоимость основных фондов (ОФ бал) - это стоимость, по которой учитываются основные фонды на предприятии. Она совпадает либо с первоначальной (ОФ перв), либо с восстановительной стоимостью (ОФ вост):

где ОФ вост n - стоимость

основных фондов, приобретенных до переоценки;

ОФ перв к - стоимость основных фондов,

приобретенных после переоценки.

Оценка по остаточной стоимости (ОФ ост) характеризует стоимость, еще не перенесенную на готовую продукцию:

ОФ ост = ОФ бал - И,

где И - стоимость износа.

Под рыночной стоимостью объекта, входящего в состав основных фондов, понимается наиболее вероятная цена, которая, в принципе, может иметь место по договоренности продавцов и покупателей в случае продажи этого объекта на свободном конкурентном рынке. При этом предполагается, что продавцы и покупатели действуют разумно, не нарушая закона, объекты сделки не нуждаются в срочной продаже или покупке, а оплата сделок производится в денежной форме и не сопровождается дополнительными условиями.

Ликвидационная стоимость (ОФ ликв) - это стоимость возможной реализации выбывающих основных средств.

Амортизируемая стоимость (ОФ ам) - это стоимость основных фондов, которую необходимо перенести на готовую продукцию:

В экономических расчетах используется понятие среднегодовой стоимости основных фондов (ОФ ср.г):

где ОФ н - стоимость основных фондов на

начало года;

ОФк - стоимость основных фондов на конец года;

ОФi - стоимость основных фондов на начало i-го месяца.

Износ и амортизация основных фондов

Экономическое содержание износа - это потеря стоимости.

Выделяют следующие виды износа:

- физический

(изменение

физических, механических и других свойств основных фондов под воздействием сил

природы, труда и т.д.);

- моральный

износ 1-го

рода

(потеря стоимости в результате появления более дешевых аналогичных

средств труда);

- моральный

износ

2-го рода

(потеря стоимости, вызванная появлением более производительных

средств труда);

- социальный

износ (потеря

стоимости в результате того, что новые основные фонды обеспечивают более высокий

уровень удовлетворения социальных требований);

- экологический

износ

(потеря стоимости в результате того, что основные фонды перестают удовлетворять

новым повышенным требованиям к охране окружающей среды, рациональному использованию

природных ресурсов и т.п.).

Полный износ - это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Износ может наступить как в случае работы, так и в случае бездействия основных фондов.

Процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции называется амортизацией. Амортизационные отчисления - это денежное выражение размера амортизации, которое должно соответствовать степени износа основных фондов.

Размер амортизационных отчислений зависит от балансовой стоимости основных фондов и норм амортизационных отчислений. Норма амортизации - это установленный размер амортизационных отчислений за определенный период времени по конкретному виду основных фондов, выраженный, как правило, в процентах к балансовой стоимости. Норма амортизации показывает процент ежегодного возмещения стоимости основных фондов:

где Н а - норма амортизации;

Т э - число лет эксплуатации.

В некоторых случаях амортизационные отчисления производятся пропорционально объему выполненных работ.

Годовые амортизационные отчисления в стоимостном выражении (А г) можно рассчитать по следующей формуле:

,

,

где (Н а) i - дифференцированные

нормы амортизации, установленные для каждой группы основных фондов;

n - количество групп основных фондов.

Остаточная стоимость основных фондов (ОФ ост) с учетом амортизационных отчислений может быть рассчитана по следующей формуле:

где Т э - число лет эксплуатации основных

фондов;![]() - износ основных

фондов в стоимостном выражении.

- износ основных

фондов в стоимостном выражении.

Фактический износ основных фондов определить чрезвычайно сложно, поэтому в практике экономических расчетов износ принимается равным сумме амортизационных отчислений. Для оценки степени износа основных фондов используется коэффициент износа:

Начисление амортизационных отчислений производится ежемесячно:

![]()

На введенные в действие основные фонды начисление амортизации начинается с первого числа следующего за датой ввода месяца. На списанные основные фонды начисление амортизации прекращается с первого числа, следующего за датой списания месяца. Нормы амортизационных отчислений могут корректироваться в зависимости от конкретных условий эксплуатации основных фондов. Амортизационные отчисления на полное восстановление активной части основных фондов производится только в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки. По другим - видам основных средств в течение всего фактического срока службы.

Нормы амортизации по жилым зданиям устанавливаются только для исчисления износа.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов полного перенесения их балансовой стоимости на издержки.

Нематериальные активы и их амортизация

К нематериальным активам относятся затраты предприятий на нематериальные объекты, используемые в течение долгосрочных периодов хозяйственной деятельности и приносящие доход: право пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, включая лицензии на определенные виды деятельности, организационные расходы (включая плату за государственную регистрацию, брокерское место и т.п.), торговые марки и товарные знаки. Цена фирмы возникает при покупке целых действующих предприятий. Обычно такие предприятия продаются и покупаются по рыночной цене исходя из их доходности, деловой репутации, престижности производимой ими продукции или оказываемых услуг и некоторых других факторов. Превышение покупной цены над балансовой стоимостью всех активов предприятия составляет цену деловой репутации фирмы и учитывается как нематериальный объект. Нематериальные активы переносят свою стоимость на издержки производства равномерно (ежемесячно) по нормам, определяемым на предприятии, исходя из установленного срока их использования. Срок полезного использования нематериальных активов можно определить следующими тремя способами:

1) срок полезного использования совпадает со сроком действия того или иного вида нематериальных активов, который предусмотрен соответствующим договором;

2) предприятия самостоятельно устанавливают срок полезного использования нематериальных активов. Основным фактором, влияющим на обоснование нормы амортизационных отчислений, должен быть срок, в течение которого предприятие собирается использовать данный вид активов с выгодой для себя. Точно установить длительность такого периода практически невозможно, поэтому на принятие решения по данному вопросу может повлиять и величина первоначальной стоимости нематериальных активов, и величина себестоимости выпускаемой продукции;

3) не представляется возможным установить срок полезного использования, тогда действующее законодательство предусматривает установление срока полезного использования, равного сроку существования предприятия.

Показатели движения и эффективности использования основных фондов

Количественные характеристики воспроизводства основных фондов рассчитываются по следующей принципиальной формуле:

ОФ н + ОФ в - ОФ л =ОФ к,

где ОФ н, ОФ к - стоимость основных

фондов на начало и конец года;

ОФ в - стоимость введенных основных фондов;

ОФ л - стоимость списанных основных фондов.

Движение основных фондов можно характеризовать с помощью следующих коэффициентов:

![]() - коэффициент обновления;

- коэффициент обновления;

![]() - коэффициент выбытия.

- коэффициент выбытия.

Коэффициент обновления показывает удельный вес введенных в отчетном периоде основных фондов. Коэффициент выбытия показывает удельный вес выбывших основных фондов. Эта группа показателей характеризует только движение основных фондов и ничего не говорит об их использовании. Эффективность использования основных фондов определяется с помощью системы показателей, подразделяемых на обобщающие и частные. Первые характеризуют эффективность использования всей совокупности основных фондов, вторые - отдельных элементов основных фондов. К первой группе относятся:

1) фондоотдача (Ф о), которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов:

![]()

где Q - объем выпущенной продукции;

ОФ ср.г - среднегодовая стоимость основных производственных фондов;

2) фондоемкость (Ф е), которая показывает, сколько затрачено основных фондов для производства 1 рубля продукции:

![]()

3) фондовооруженность (Ф в) труда показывает стоимость основных фондов, приходящихся на одного работника:

где Ч - среднесписочная численность работников.

| Предыдущая |

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Основные средства - это основные фонды, выраженные в стоимостном измерении.

Основные средства - это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

К ним относятся средства труда со сроком службы более одного года и стоимостью более 100 ММЗП (с 1997 г.) за единицу (ММЗП - минимальная месячная заработная плата).

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков (рис. 9.1).

По принципу вещественно-натурального состава они подразделяются на: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия, учреждения.

По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды - это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находящиеся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.). Для анализа качественного состояния основных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных средств.

Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОПФ на предприятии.

Производственная структура ОПФ на предприятии зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства; географического местонахождения и др.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. В «узком» плане технологическая структура может быть представлена, например, как доля отдельных видов станков в общем количестве станочного парка или как доля автосамосвалов в общем количестве автотранспорта, имеющегося на предприятии.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования.

Основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОПФ (особенно активной части), так как от этого зависят уровень их физического и морального износа, а следовательно, и результаты работы предприятия.

Оценка основных фондов - это денежное выражение их стоимости. Применяются три вида их оценки: первоначальная, восстановительная и остаточная стоимость основных средств.

Первоначальная стоимость основных средств - стоимость, слагающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

В условиях переходного периода к рыночным отношениям расширяются возможности поступления основных средств на предприятия. Поэтому в зависимости от способа поступления активных основных средств их первоначальная стоимость (Определяется следующим образом:

Внесенных учредителями в счет их вклада в уставный капитал предприятия - по договоренности сторон;

Изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц - исходя из фактически произведенных затрат по возведению (сооружению) или приобретению этих объектов, включая расходы по доставке, монтажу и установке;

Полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа - экспертным путем или по данным документов приемки-передачи;

Долгосрочно арендуемых - по договоренности сторон.

Рис. 9.1. Классификация основных средств (фондов)

Восстановительная стоимость основных средств - это стоимость их воспроизводства в современных условиях. Величина отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др. Своевременная и объективная переоценка основных фондов имеет очень важное значение, прежде всего для их простого и расширенного воспроизводства.

В условиях инфляции переоценка основных фондов на предприятии позволяет:

Объективно оценить истинную стоимость основных фондов;

Более правильно и точно определить затраты на производство и реализацию продукции;

Более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов;

Объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду).

В период перехода к рыночной экономике в России, который сопровождался спадом производства и высоким уровнем инфляции, переоценка основных средств осуществлялась ежегодно. Последняя была проведена в 1997 г.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа и составления бухгалтерского баланса.

Стоимостная оценка основных фондов необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

Физический износ основных средств. Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Под физическим износом понимается потеря средствами труда своих первоначальных качеств.

Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

Для характеристики степени физического износа основных фондов используется ряд показателей.

Коэффициент физического износа основных фондов (Ки.ф.):

где И - сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации;

Пс- первоначальная (балансовая) или восстановительная стоимость основных фондов.

Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и на основе данных о фактическом сроке их службы.

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле

где Тф и Тн - фактический и нормативный сроки службы данного инвентарного объекта.

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по следующей формуле:

где Т в - возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы. Чаще всего он определяется экспертным путем.

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле

где d i - удельный вес i-го конструктивного элемента в стоимости здания, %;

a i - процент износа i-го конструктивного элемента здания.

Коэффициент годности основных фондов укрупненно характеризует их физическое состояние на определенную дату и исчисляется по формуле

![]()

Коэффициент годности основных фондов может быть определен и на основе коэффициента физического износа:

![]()

Все эти формулы предполагают равномерное физическое изнашивание основных фондов, что далеко не всегда совпадает с реальной действительностью, и в этом заключается их основной недостаток.

Моральный износ основных фондов. Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления - недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов.

В условиях рыночных отношений политика в области воспроизводства основных фондов играет исключительно важную роль, так как именно она определяет количественное и качественное состояние основных фондов.

Эта политика должна осуществляться как на макро-, так и на микроуровне. Основная задача воспроизводственной политики на макроуровне заключается в создании для всех хозяйственных субъектов благоприятных условий для простого и расширенного воспроизводства, приобретения новой техники, реконструкции и технического перевооружения производства. Эта задача решается путем осуществления соответствующей амортизационной, инвестиционной и налоговой политики.

Воспроизводство основных фондов - это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных фондов - обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

Возмещение выбывающих по различным причинам основных фондов;

Увеличение массы основных фондов с целью расширения объема производства;

Совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства.

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

Как вклад в уставный капитал предприятия;

В результате капитальных вложений;

В результате безвозмездной передачи;

Вследствие аренды.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по полной первоначальной стоимости по следующей формуле:

![]()

где Фк - стоимость основных фондов на конец года;

Фн- стоимость основных фондов на начало года;

Фв - стоимость основных фондов, вводимых в действие в течение года;

Фл - стоимость основных фондов, ликвидируемых в течение года.

Для более детального анализа процесса воспроизводства основных фондов можно использовать следующие показатели: коэффициент обновления основных фондов, коэффициент выбытия основных фондов, фондовооруженность труда, техническую вооруженность труда и др.

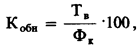

где Кобн - коэффициент обновления, %;

Фк - стоимость основных фондов на конец года, руб.

![]()

где Квыб - коэффициент выбытия основных фондов, %.

Превышение величины Кобн по сравнению с Квыб свидетельствует о том, что идет процесс обновления основных фондов. Фондовооруженность труда (W):

где W - фондовооруженность труда, руб./чел.;

Ф - среднегодовая стоимость основных фондов, руб.;

N - среднегодовая численностьППП, чел.

Техническая вооруженность труда (Wтех):

![]()

где Wтех - техническая вооруженность труда, руб./чел.;

Факт - среднегодовая стоимость активной части основных фондов.

Динамика этих показателей свидетельствует о той воспроизводственной политике, которая проводится на предприятии.

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (Ф о) рассчитывается по формуле

![]()

где V - стоимость произведенной за год продукции в натуральном или стоимостном выражении;

Ф - среднегодовая стоимость ОПФ.

Если числитель и знаменатель данной формулы разделим на среднесписочную численность, то получим

![]()

где ПТ - производительность труда (выработка) на предприятии;

W - фондовооруженность труда.

Эта формула может быть использована для более детального анализа уровня использования основных производственных фондов. Она показывает взаимосвязь между выработкой и фондовооруженностью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства.

Обратным показателем фондоотдачи является фондоемкость продукции.

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

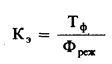

коэффициент экстенсивного использования (Kэ), который характеризует уровень использования активной части ОПФ во времени:

где Тф - фактическое время работы машин и оборудования

Фреж, - режимный фонд времени работы машин и оборудования;

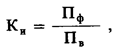

коэффициент интенсивного использования (Ки), который характеризует уровень использования машин и оборудования по мощности:

где Пф - фактическая производительность машин и оборудования;

Пв - возможная производительность машин и оборудования;

интегральный коэффициент (Кинт), который характеризует уровень использования машин и оборудования как во времени, так и по мощности и определяется по формуле

![]()

К числу важнейших показателей, характеризующих уровень использования ОПФ во времени, относится коэффициент сменности (К см). Он может быть определен по формуле

где МС I - количество машино-смен работы оборудования только в одну смену;

МС II - количество машино-смен работы оборудования в две смены;

MC III - количество машино-смен работы оборудования в три смены;

Nуст - количество установленного оборудования.

Пример. На заводе 10 станков работали в одну смену, 20 станков - в две смены, 35 станков - в три смены, а 3 станка вообще не работали. Необходимо определить коэффициент сменности установленного и работающего оборудования.

Определяем коэффициент сменности установленного оборудования:

Определяем коэффициент сменности работающего оборудования:

Коэффициент сменности работающего оборудования можно определить и как отношение числа отработанных во всех сменах машино-смен к количеству машино-смен, отработанных в наибольшую смену. В нашем примере в первую смену было отработано наибольшее число машино-смен - 65(10 + 20 + 35).

![]()

К показателям использования основных производственных фондов можно в определенной мере отнести: рентабельность всего имущества предприятия (Rн), рентабельность собственных средств (Rс.с) и рентабельность производственных фондов (Rпф).

Показателем, характеризующим уровень использования ОПФ, является их рентабельность (Rф).

Для более детального анализа уровня использования ОПФ могут быть применены и другие показатели.

Для экономического возмещения физического и морального износа основных фондов их стоимость в виде амортизационных отчислений включается в затраты на производство продукции. Таким образом, амортизация - это постепенный перенос стоимости ОПФ на выпускаемую продукцию.

Амортизационные отчисления производятся предприятиями (организациями) ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия (организации).

Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации - это отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженное в процентах.

Нормы амортизации устанавливаются и периодически пересматриваются государством, они едины для всех предприятий и организаций независимо от их форм собственности и форм хозяйствования.

Амортизационная политика является составной частью общей научно-технической политики государства. Устанавливая норму амортизации, порядок ее начисления и использования, государство регулирует темпы и характер воспроизводства в отраслях, а именно через норму амортизации задается скорость обесценивания, а через нее - скорость обновления основных фондов. Для действовавшей в СССР системы амортизации характерны были следующие черты: единые нормы амортизации; прямолинейный равномерный метод начисления; наличие двух норм амортизации - на капитальный ремонт и на замену (реновацию); включение амортизационных отчислений в себестоимость продукции; начисление амортизации в течение фактического срока службы средств труда; перераспределение государством амортизационных отчислений на реновацию между предприятиями на безвозмездной основе.

С 1991 г. существенно изменены порядок и нормы амортизационных отчислений в соответствии с постановлением СМ СССР от 22 октября 1990 г. «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства».

Во-первых, введены новые нормы амортизации, которые по многим видам основных фондов существенно отличаются от прежних.

Во-вторых, отменены амортизационные отчисления на капитальный ремонт, теперь предприятия все виды ремонтов осуществляют за счет себестоимости продукции и при необходимости могут создавать резервный фонд затрат на ремонт.

В-третьих, по машинам, оборудованию, транспортным средствам по истечении нормативного срока службы прекращается начисление амортизации. Раньше начисление производилось в течение всего периода эксплуатации основных фондов независимо от того, на какой срок службы они были рассчитаны. По остальным основным фондам (зданим, сооружениям и т.п.) порядок начисления амортизации пока остался прежним, т.е. амортизация начисляется до тех пор, пока они находятся в эксплуатации (за весь фактический их срок службы).

В-четвертых, в целях повышения заинтересованности предприятий в обновлении основных фондов впервые в нашей хозяйственной практике допускается применение ускоренной амортизации их активной части (машин, оборудования, транспортных средств), т.е. полное перенесение балансовой стоимости этих фондов на издержки производства и обращения в более короткие сроки (нормы амортизации при этом повышаются, но не более чем вдвое).

Малым предприятиям, кроме того, разрешено дополнительно списывать на издержки производства в первый год эксплуатации до 50% стоимости основных фондов, срок службы которых превышает 3 года.

Ускоренная амортизация позволяет:

Ускорить процесс обновления активной части основных производственных фондов на предприятии, а это уже немало;

Накопить достаточные средства (амортизационные отчисления) для технического перевооружения и реконструкции производства;

Уменьшить налог на прибыль;

Избежать морального и физического износа активной части основных производственных фондов, т.е. поддерживать их на высоком техническом уровне, что, в свою очередь, создает хорошую основу для увеличения объема производства, выпуска более качественной продукции и снижения ее себестоимости.

Надо иметь в виду, что метод ускоренной амортизации распространяется только на активную часть основных фондов, нормативный срок службы которых превышает 3 года. Кроме того, ускоренная амортизация пока действует только по отношению к основным фондам, которые используются при производстве вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, для расширения экспорта. В остальных случаях предприятие решает вопрос о применении ускоренной амортизации с согласия Министерства экономики РФ. Амортизационные отчисления, начисленные указанным методом, должны использоваться на предприятии строго по целевому назначению. В случае их нецелевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению в соответствии с действующим законодательством.

В-пятых, амортизационные отчисления предприятия полностью остаются в его распоряжении.

Весьма важным положительным нововведением в системе амортизационных отчислений является то, что с 1992 г. амортизируются не только средства труда (основные фонды), но и нематериальные активы. Тем самым расширяется сфера амортизации, и это очень важно, поскольку в современном производстве только использование научно-технической продукции дает возможность сохранять конкурентоспособность, иметь прибыль и сверхприбыль.

Согласно действующему положению, к нематериальным активам относятся: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, торговые знаки, торговые марки и др.

Нематериальные активы учитываются:

внесенные учредителями в счет их вкладов в уставный фонд предприятия - по стоимости, определенной на основе договоренности сторон;

приобретенные за плату у других предприятий и лиц - по фактически произведенным затратам на приобретение и подготовку их к использованию;

полученные от других предприятий и лиц безвозмездно - по стоимости, определенной экспертным путем.

Эти оценки и затраты составляют первоначальную стоимость нематериальных активов, по которой они, как и основные фонды, зачисляются на баланс.

Амортизация (износ) по нематериальным активам исчисляется ежемесячно по нормам, рассчитанным самим предприятием исходя из срока полезного использования данного актива и в течение данного срока. По нематериальным активам, по которым невозможно определить срок полезного использования, норма износа устанавливается в расчете на 10 лет. Отчисления включаются в себестоимость продукции.

С 1 января 1998 г. согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/97 амортизация объектов основных средств может производиться одним из следующих способов начисления амортизационных отчислений: линейным способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования. В течение срока полезного использования объекта основных средств начисления амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации и основным средствам, переведенным по решению руководителя организации на консервацию на срок более 3 месяцев.

Годовая сумма начисления амортизационных отчислений определяется:

При линейном способе - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

При способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

При способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе -число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта;

При способе списания стоимости пропорционально объему продукции (работ) - исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 112% годовой суммы. В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

Планирование амортизационных отчислений на предприятии имеет важное значение, так как это позволяет определить их величину на планируемый период; оно необходимо для планирования себестоимости продукции и финансовых результатов работы предприятия.

Исходными данными для определения амортизационных отчислений на планируемый период являются: показатели стоимости основных фондов на его начало; годовые и перспективные планы по вводу в действие основных фондов и фондов, поступающих от других предприятий и организаций по уже состоявшимся решениям; данные о проектируемом выбытии основных фондов; утвержденные нормы амортизационных отчислений.

Предприятия, исходя из своих особенностей учета основных фондов и возможностей использования вычислительной техники, определяют метод расчета суммы амортизационных отчислений. При этом следует выполнить следующие работы:

а) сгруппировать действующие основные фонды на начало планируемого периода по группам, предусмотренным в единых нормах амортизационных отчислении на полное восстановление, и определить их стоимость. При этом из основных фондов, относящихся к машинам, оборудованию и транспортным средствам, исключить полностью самортизированные, нормативный срок службы которых истек;

б) определить по группам (инвентарным объектам) среднегодовую стоимость всех амортизируемых основных фондов (Фср. год). Она определяется по формуле

где Фн.г - стоимость основных фондов на начало года, руб.;

Фвв - стоимость вводимых основных фондов, руб.;

t вв - число полных месяцев работы вводимых основных фондов в плановом году, мес.;

Фвыб - стоимость выбывающих основных фондов в плановом году, руб.;

t выб - число полных месяцев, остающихся до конца года со времени намечаемого их выбытия;

в) рассчитывается сумма амортизационных отчислений на планируемый период по каждому инвентарному объекту или группе основных фондов путем умножения среднегодовой стоимости этих фондов на соответствующие нормы амортизационных отчислений с учетом поправочных коэффициентов, отражающих фактические условия эксплуатации этих средств труда в цехе или на предприятии;

г) определяется общий размер амортизационных отчислений на планируемый год по всем амортизируемым основным фондам путем подсчета сумм амортизации, исчисляемых по всем группам основных фондов без учета полностью самортизированных фондов, относящихся к машинам, оборудованию и транспортным средствам.

Сумма начисленной амортизации относится на себестоимость выпускаемой продукции, выполненных работ или оказанных услуг ежемесячно; в сезонных производствах годовая сумма амортизационных отчислений включается в издержки производства за период работы предприятия в году.

Начисление амортизации по основным фондам, вновь введенным в эксплуатацию, начинается с 1-го числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим основным фондам прекращается с 1-го числа месяца, следующего за месяцем выбытия.

Тщательное планирование амортизационных отчислений на начало планового года позволяет в дальнейшем упростить их расчет в течение планового периода. В этом случае амортизационные отчисления (А) за каждый месяц определяются по упрощенной схеме: к амортизационным отчислениям за предыдущий месяц (А о) добавляются амортизационные отчисления на вновь вводимые основные фонды (Авв) и вычитаются амортизационные отчисления на выбывшие основные фонды (Авыб):

![]()

Сумма амортизационных отчислений на предприятии накапливается на счетах по учету износа («Износ основных средств», «Износ нематериальных активов», «Износ малоценных и быстроизнашивающихся предметов») и числится до выбытия амортизируемого имущества с предприятия.

В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство и издержки обращения. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства или направляются в долгосрочные вложения, на приобретение строительных материалов, оборудования, а также нематериальных активов.

В момент выбытия объекта с предприятия его первоначальная стоимость сопоставляется с суммой накопленных амортизационных отчислений. Результат по выбытию амортизируемого объекта (прибыль или убыток) относят на финансовые результаты предприятия.

Рациональное использование амортизационных отчислений имеет очень важное значение для предприятия. В первую очередь они должны использоваться для реализации воспроизводственной политики, которая проводится на предприятии.

Важнейшей характеристикой потенциальных возможностей и степени использования ОПФ является производственная мощность участка, цеха, предприятия. Под производственной мощностью понимается максимально возможный годовой (суточный) объем выпуска продукции при заданных номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

Производственная мощность предприятия определяется, как правило, в расчете на год по мощности основных (ведущих) цехов, участков или агрегатов, т.е. тех из них, которые выполняют основные технологические операции по изготовлению продукции.

На плановый период производственная мощность рассчитывается исходя из номенклатуры и ассортимента, установленных в плане. Наличная мощность за отчетный период рассчитывается в номенклатуре и ассортименте, соответствующих фактическому выпуску продукции.

Производственная мощность предприятия зависит от следующих факторов: количества и качества действующего оборудования; максимально возможной производительности каждой единицы оборудования и пропускной способности площадей в единицу времени; принятого режима работы (сменность, продолжительность одной смены, прерывное, непрерывное производство и т.п.); номенклатуры и ассортимента продукции, трудоемкости производимой продукции; пропорциональности (сопряженности) производственных площадей отдельных цехов, участков, агрегатов, групп оборудования; уровня внутризаводской и межзаводской специализации и кооперирования; уровня организации труда и производства.

В общем виде производственная мощность (М) предприятия (цеха) может быть определена по формуле

![]()

где Тэ - эффективный фонд времени работы предприятия (цеха);

t - трудоемкость изготовления единицы продукции.

Для определения производственной мощности принимается максимально возможный фонд времени работы оборудования с учетом процесса производства - прерывный или непрерывный.

Производственная мощность цеха (участка), оснащенного однотипным оборудованием, может быть определена по формуле

![]()

где Тэ - максимально возможный (эффективный) годовой фонд времени одной машины (агрегата, станка), ч;

К - коэффициент, учитывающий уровень использования производственной мощности машины (оборудования, агрегата, станка);

n - количество однотипного оборудования (машин, станков);

t - норма времени на обработку (изготовление) единицы продукции на данном оборудовании.

Производственная мощность цеха (участка), оснащенного разнородным оборудованием, определяется так же, как и мощность предприятия, - исходя из производительности парка ведущих групп оборудования, характеризующих профиль данного подразделения.

Производственная мощность литейного, формовочного, сборочного и подобных им цехов (участков) зависит, как правило, от пропускной способности наличных производственных площадей этих цехов (участков) и уровня их использования. Она может быть определена по формуле

![]()

где S - полезная площадь цеха, м 2 ;

Тэ - эффективный фонд времени использования производственной площади цеха, ч;

t и - количество квадратных метро-часов, необходимых для изготовления (сборки, формовки и т.д.) единицы продукции.

Таким образом, расчет производственной мощности предприятий различных отраслей имеет свои особенности, которые должны учитываться в каждом конкретном случае.

Для установления степени соответствия мощностей различных цехов (участков, агрегатов) определяется коэффициент сопряженности ведущего звена предприятия и остальных производственных звеньев.

Коэффициент сопряженности определяется отношением мощности ведущего цеха (участка, агрегата) к мощности остальных цехов (участков, агрегатов), в том числе к пропускной способности вспомогательных и обслуживающих производств. Этот коэффициент позволяет выявить «узкие» места и разработать меры по их устранению.

Для обоснования производственной программы производственными мощностями, специализации и кооперирования производства, а также определения необходимой величины реальных инвестиций для наращивания производственной мощности на каждом предприятии ежегодно должен разрабатываться баланс производственной мощности.

Баланс производственной мощности включает:

1) мощность предприятия на начало планируемого периода (Мн.г);

2) величину прироста производственной мощности за счет различных факторов (модернизации, реконструкции, технического перевооружения и др.) (Мпр);

3) размеры уменьшения производственной мощности в результате выбытия, передачи и продажи ОПФ, изменения номенклатуры и ассортимента продукции, изменения режима работы предприятия и других факторов (Myб);

4) величину выходной производственной мощности, т.е. мощности на конец планируемого периода (Мвых);

5) среднегодовую производственную мощность (Mср.год) предприятия, которая может быть определена по формуле

где t пр - количество месяцев использования дополнительно введенных мощностей в году, мес.;

t yб - количество месяцев с момента выбытия производственных мощностей и до конца года;

6) коэффициент использования среднегодовой производственной мощности (К д):

![]()

где V пл,(факт) , - плановый или фактический объем выпуска продукции.

Если V пл,(факт) < Mср.год, то это значит, что производственная программа предприятия обеспечена производственными мощностями.

Для устойчивой работы предприятия, а также для возможности улучшения качества и обновления выпускаемой продукции и других целей оно должно иметь оптимальный резерв производственной мощности. Величина этого резерва определяется спецификой предприятия и колеблется от 10 до 20%.

Основные фонды на предприятии в процессе их эксплуатации постоянно изнашиваются, и для поддержания их в работоспособном состоянии периодически необходимо проводить их ремонт.

Различают три вида ремонта: восстановительный, текущий и капитальный.

Восстановительный ремонт - это особый вид ремонта, вызываемый различными обстоятельствами: стихийными бедствиями (наводнение, пожар, землетрясение), военными разрушениями, длительным бездействием основных фондов. Восстановительный ремонт осуществляется за счет специальных средств государства.

Текущий ремонт - это мелкий ремонт и производится в процессе функционирования основных фондов, как правило, без длительного перерыва процесса производства. При мелком ремонте заменяются отдельные детали и узлы, осуществляются определенные починочные работы и другие мероприятия.

Капитальный ремонт - это существенный ремонт основных фондов и связан с полной разборкой машины, заменой всех изношенных деталей и узлов. После капитального ремонта технические параметры машины должны приблизиться к первоначальным.

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального снашивания и повышения технико-экономических показателей до уровня новейшего оборудования. По степени обновления различают частичную и комплексную модернизацию (коренная переделка). По способам и задачам проведения различают модернизацию типовую и целевую. Типовая модернизация - это массовые однотипные изменения в серийных конструкциях; целевая - усовершенствования, связанные с потребностями конкретного производства.

Условную экономию или дополнительную прибыль от проведения модернизации можно определить по формуле

где DC - снижение себестоимости продукции;

D П - дополнительная прибыль;

С 1 , С 2 - себестоимость изготовления единицы продукции до и после проведения модернизации;

V 2 - объем выпуска продукции после модернизации.

Постановлением СМ СССР от 22 октября 1990 г. № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» установлено, что с 1 января 1991 г. все предприятия независимо от их ведомственной подчиненности и форм собственности включают расходы на все виды ремонта ОПФ в состав затрат на производство и реализацию продукции.

Для обеспечения равномерности включения затрат на ремонт в себестоимость продукции предприятия могут создавать ремонтный фонд (резерв) с отчислениями в него средств по определенным нормативам.

Затраты на ремонт в значительной степени зависят от физического износа основных производственных фондов, качества проводимых ремонтов и уровня квалификации персонала, обслуживающего машины и оборудование. Поэтому на каждом предприятии необходимо стремиться к тому, чтобы не допускать чрезмерного физического и морального износа оборудования. Если на предприятии физический износ активной части основных фондов существенный (превышает 40%), то в этом случае приходится создавать мощные ремонтные подразделения, чтобы можно было поддерживать машины и оборудование в работоспособном состоянии. Численность ремонтного персонала в этом случае может доходить до 60% общей численности рабочих. Особенно это характерно для горнорудных предприятий. В этих условиях затраты на ремонт очень значительные и предприятию необходимо найти пути их уменьшения. Направлений снижения затрат на ремонт достаточно много, рассмотрим основные из них.

Во-первых, на предприятии должны своевременно и качественно проводиться планово-предупредительные ремонты (ППР), что существенно снизит аварийность, а следовательно, простои оборудования и затраты на средние и капитальные ремонты.

Во-вторых, прежде чем приступать к капитальному ремонту, необходимо тщательно проанализировать в экономическом плане, что более выгодно - капитальный ремонт или приобретение новой техники. Известно, что затраты на капитальный ремонт очень значительны и сопоставимы с затратами на приобретение новой техники, а иногда и больше. Естественно, в этом случае необходимо отдавать предпочтение новой технике.

Особенно экономически невыгодно проводить второй и третий капитальный ремонт.

Во многих случаях капитальный ремонт не устраняет моральный износ, поэтому довольно часто экономически целесообразно капитальный ремонт проводить совместно с модернизацией. Но и здесь необходимо просчитать, что более выгодно для предприятия - капитальный ремонт совместно с модернизацией или приобретение новой техники.

В-третьих, восстановление изношенных деталей непосредственно на предприятии, особенно когда в них наблюдается острый дефицит.

Восстановление изношенных деталей позволяет:

Ликвидировать дефицит некоторых запасных частей и своевременно проводить все виды ремонтов;

Снизить затраты на ремонт, так как восстановление деталей, как правило, более выгодно, чем приобретение новых или вновь изготовленных;

Уменьшить транспортные расходы на доставку запасных частей на предприятие.

Восстановление изношенных деталей с экономической точки зрения выгодно, если:

при сравнении с приобретением новых деталей

при сравнении с изготовлением новых деталей собственными средствами

где Cв - себестоимость восстановления деталей;

Ен - нормативный коэффициент эффективности капитальных вложений;

Кв - капитальные вложения для приобретения специального оборудования, необходимого для восстановления изношенных деталей (если в этом есть необходимость);

g - коэффициент, учитывающий разницу в сроках службы новой и восстановленной детали, который определяется соотношением срока службы новой детали к сроку службы восстановленной, доли ед.;

Зтр - транспортные затраты на доставку деталей от изготовителя до предприятия;

Сизг - себестоимость изготовления новой детали собственными силами;

Кизг - капитальные вложения для приобретения оборудования, необходимого для изготовления деталей (если в этом есть необходимость).

Практика показывает, что восстановление изношенных деталей экономически оправдано на средних и особенно крупных предприятиях.

Существуют и другие пути снижения затрат на ремонт, но минимальные затраты на ремонт достигаются на тех предприятиях, которые своевременно обновляют активную часть основных фондов, не допуская чрезмерного морального и физического износа, в том числе и за счет применения ускоренной амортизации.

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Улучшения использования основных средств на предприятии можно достигнуть путем:

Освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

Своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

Приобретения высококачественных основных средств;

Повышения уровня квалификации обслуживающего персонала;

Своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа,

Повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

Улучшения качества подготовки сырья и материалов к процессу производства;

Повышения уровня механизации и автоматизации производства;

Обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

Повышения уровня концентрации, специализации и комбинирования производства;

Внедрения новой техники и прогрессивной технологии - малоотходной, безотходной, энерго- и топливосберегающей;

Совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

Выводы

Финансовые результаты предприятия в значительной мере зависят от состояния, качества и структуры основных производственных фондов.

За последние годы резко замедлились темпы обновления основных производственных фондов, что привело к увеличению их физического и морального износа и негативно отразилось на хозяйственной деятельности предприятий.

Произошли существенные изменения в амортизационной политике государства. С 1 января 1997 г. имущество, подлежащее амортизации, объединяется в следующие четыре категории:

I. Здания, сооружения и их структурные компоненты. Норма амортизации - 5%, для малых предприятий - 6%.

II. Легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных. Норма амортизации - 25%, для малых предприятий - 30%.

III. Технологическое, энергетическое, транспортное и иное оборудование и материальные активы, не включенные в категории I и II. Норма амортизации - 15%, для малых предприятий - 18%.

IV. Нематериальные активы. Норма амортизации зависит от срока их службы, а если он не известен - 10%.