Начислить авансовый платеж по налогу на прибыль. Расчет авансовых платежей по имуществу

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

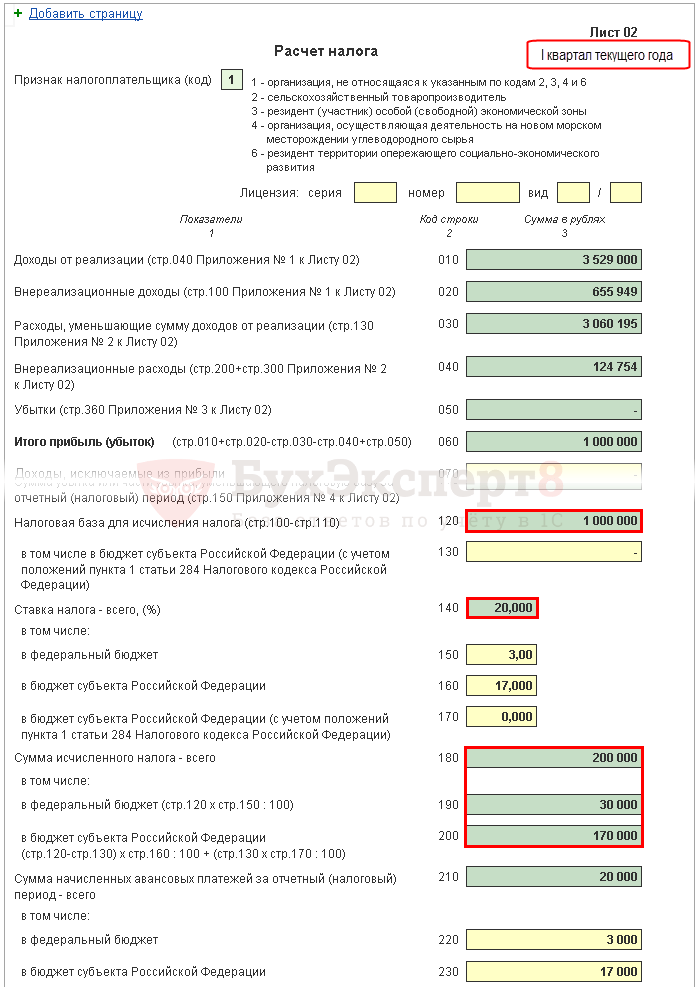

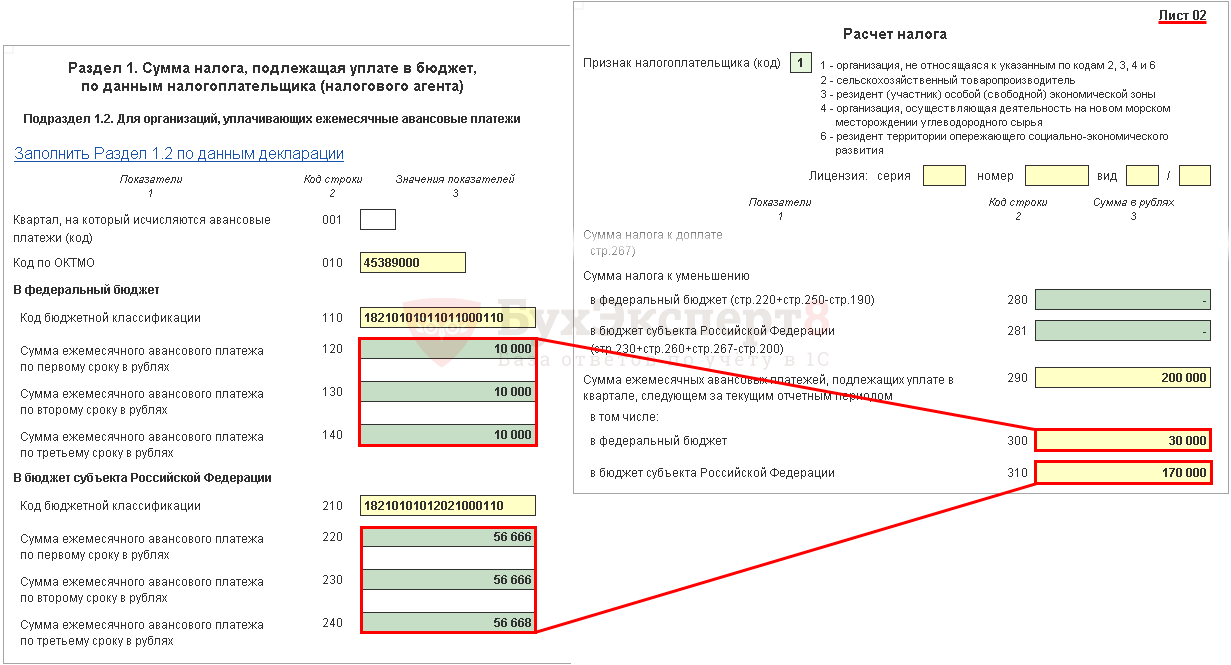

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

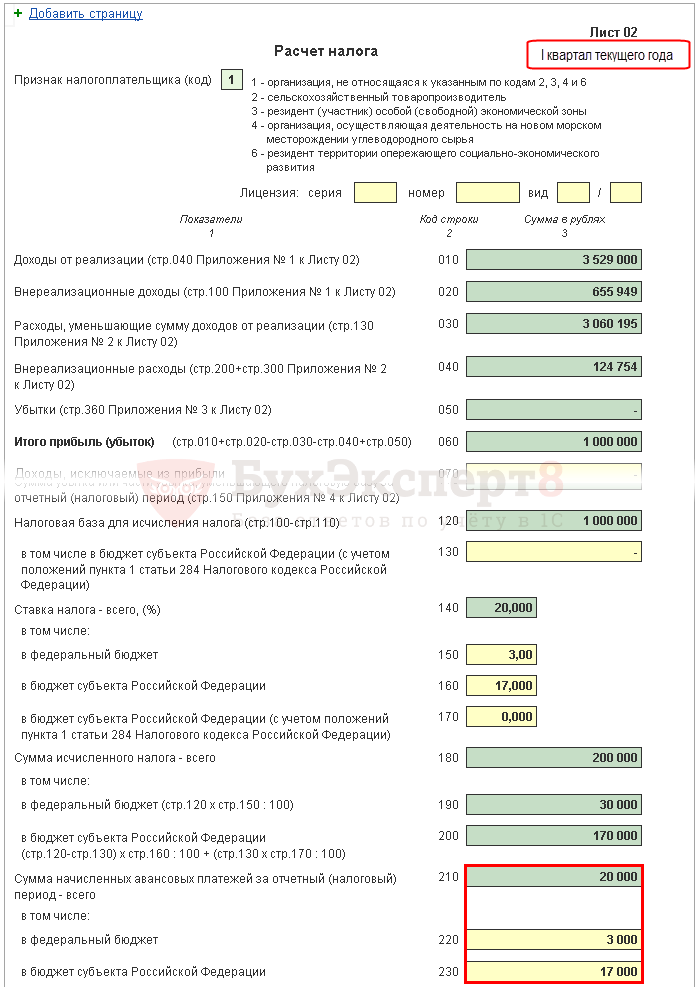

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

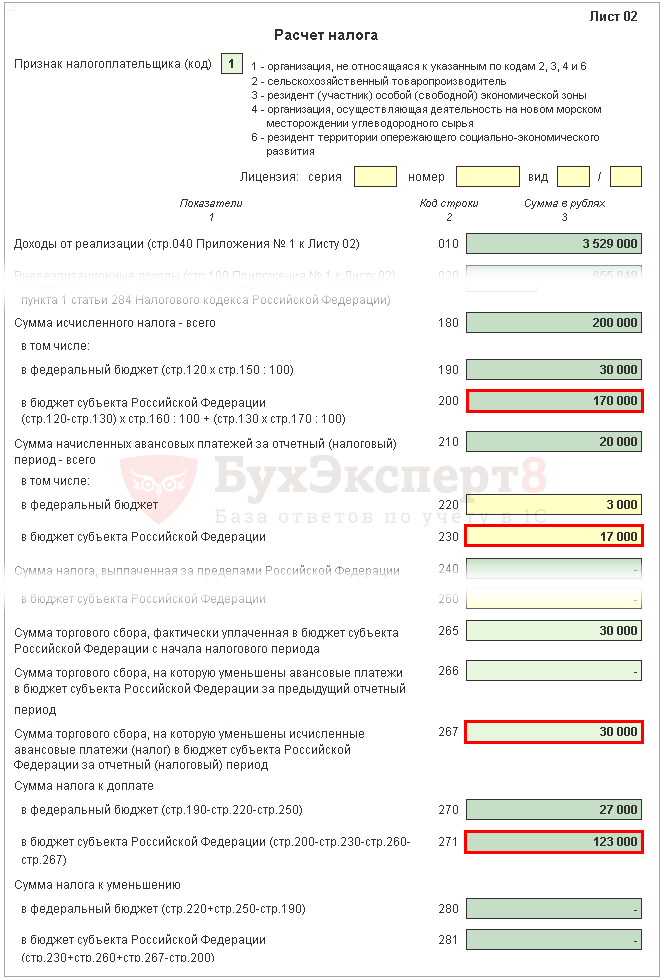

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

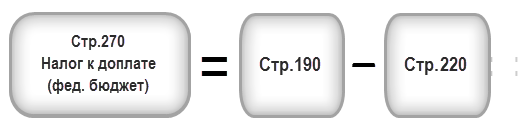

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

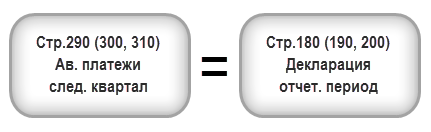

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Компании и предприниматели на УСН три раза в год перечисляют в бюджет авансовые платежи по налогу. Мы расскажем о порядке расчета платежей для объектов налогообложения “Доходы” и “Доходы минус расходы”.

Сроки уплаты авансовых платежей на УСН в 2019 году

По итогам каждого квартала бизнесмены должны делать своего рода «предоплату налога» — авансовый платеж. Платеж вносится в течение 25 дней после завершения отчетного квартала. Если 25 число выпадает на выходной, то последний срок платежа переносится на ближайший будний день.

- за 1 квартал 2019 года — до 25 апреля 2019;

- за 1 полугодие 2019 года — до 25 июля 2019;

- за 9 месяцев 2019 года — до 25 октября 2019.

По итогам налогового периода — календарного года — нужно рассчитать остаток налога и уплатить его. Срок для уплаты — такой же, как для сдачи налоговой декларации:

- ООО должны сдать декларацию по УСН и уплатить налого по УСН за предыдущий 2018 год до 1 апреля 2019.

- ИП должны сдать декларацию по УСН и уплатить налого по УСН за предыдущий 2018 год до 30 апреля 2019.

Налог по УСН уплачивается в особые сроки в двух случаях:

- прекращена деятельность, которая осуществлялась на УСН — не позднее 25-го числа месяца, следующего за месяцем, в котором деятельность прекратилась;

- при нарушении ограничений и утрате права на применение УСН — не позднее 25-го числа месяца, следующего за кварталом, в котором налогоплательщик утратил право на применение упрощенной системы.

Если вы забыли об авансовом платеже или опоздали с уплатой, налоговая служба начислит пени за каждый день неуплаты — вплоть до поступления денег в бюджет. Тех предпринимателей, которые решают уплатить налог один раз по итогам года, без всяких «предоплат» может ждать внушительная сумма пеней.

Расчет авансового платежа для УСН 6%

Порядок расчета авансовых платежей по УСН «доходы» и «доходы минус расходы» не изменился. Действуют те же правила, что и в 2018 году.

Шаг 1. Чтобы вычислить налоговую базу, суммируем все доходы компании с начала года до конца квартала, для которого рассчитываем авансовый платеж. Эти цифры берутся из 4 графы 1 раздела КУДиР. В качестве доходов на упрощенке учитывается выручка от реализации и другие доходы, список которых приведен в ст. 249 и ст. 250 НК РФ.

Сумму налога вычисляем по формуле: Доходы * 6%.

Уточняйте налоговую ставку для вашего вида деятельности в вашем регионе — она может быть уменьшена даже до 1%.

Шаг 2. Плательщики налога УСН 6% вправе применить налоговый вычет и снизить сумму налога. Налог можно уменьшить на размер страховых взносов за себя и своих работников и на сумму больничных, которые уплачены за счет работодателя. Компании, которые платят торговый сбор, включают сумму сбора в налоговый вычет.

- ООО и предприниматели с сотрудниками уменьшают налог не более чем на 50%.

- ИП без работников вправе уменьшать налог на размер всех страховых взносов, которые он платит за себя.

Шаг 3. Из получившейся суммы нужно вычесть авансовые платежи, которые сделаны в прошлые периоды текущего календарного года.

Пример расчета авансового платежа за 2 квартал по УСН 6%

ООО “Огонь и лед” получило за полугодие доходы на сумму 660 000 рублей. Из них в 1 квартале 310 000 рублей и во 2 квартале 350 000 рублей. Авансовый платеж за 1 квартал — 9 300 рублей.

Рассчитываем налог: 660 000 * 6% = 39 600 рублей.

Делаем налоговый вычет. В организации 2 сотрудника, за них платятся взносы 20 000 в месяц, больничных за полгода не было, торговый сбор компания не платит. Так, за 6 месяцев было уплачено взносов 20 000 * 6 = 120 000 рублей. Мы видим, что сумма налогового вычета больше суммы налога, значит налог мы можем уменьшить лишь на 50%. 39 600 * 50% = 19 800 рублей.

Теперь вычитаем из этой суммы уплаченный после 1 квартала авансовый платеж:

19 800 — 9 300 = 10 500 рублей.Так, за 2 квартал нужно внести авансовый платеж 10 500 рублей.

Расчет авансового платежа для УСН 15%

Шаг 1. Суммируем все доходы предприятия с начала года до конца нужного квартала. Цифры берем из 4 графы 1 раздела КУДиР. В доходы на УСН попадает выручка от реализации и другие доходы, которые перечислены в ст. 249 и ст. 250 НК РФ.

Шаг 2. Суммируем расходы бизнеса с начала года до конца нужного периода, цифры берем из 5 графы 1 раздела КУДиР. Полный список затрат, которые могут учитываться как расходы предприятия, приведен в ст. 346.16 НК РФ . Важно соблюдать также порядок учета расходов: траты должны напрямую относиться к деятельности предприятия, должны быть оплачены и зафиксированы в бухгалтерии. Мы рассказывали о том, как правильно учитывать расходы на УСН. Страховые взносы на УСН 15% относятся к расходам и учитываются в их составе.

Сумму налога вычисляем по формуле: (Доходы - Расходы) * 15%.

Уточняйте налоговую ставку для вида деятельности вашего предприятия в вашем регионе. С 2016 года регион может установить дифференцированную ставку от 5 до 15%.

Шаг 3. Теперь из суммы налога вычитаем авансовые платежи, которые были внесены в предыдущие периоды текущего календарного года.

Пример расчета авансового платежа за 3 квартал по УСН 15%

ИП Мышкин А.В. с начала года получил доход 450 000 рублей. Из них за 1 квартал 120 000 рублей, за 2 квартал 140 000 рублей и за 3 квартал 190 000 рублей.

Расходы с начала года составили 120 000 рублей. Из них 30 000 рублей — в 1 квартале, 40 000 рублей во 2 квартале и 40 000 рублей в 3 квартале.

Авансовые платежи составили: 13 500 рублей в 1 квартале и 15 000 рублей во 2 квартале.

Рассчитаем сумму к уплате в 3 квартале: (450 000 — 120 000) * 15% = 49 500 рублей.

Вычтем из этой суммы платежи предыдущих кварталов: 49 500 — 13 500 — 15 000 = 21 000 рублей.

Так, ИП Мышкин по итогам 3 квартала должен уплатить 21 000 рублей.

Онлайн-сервис Контур.Бухгалтерия автоматически рассчитывает авансовые платежи на основе КУДиР и данных по страховым взносам и больничным. Сервис формирует платежное поручение и заранее напоминает о предстоящем платеже. Интеграция с банками позволяет легко осуществить предоплату налога. Платите налоги с Контур.Бухгалтерией, ведите учет, начисляйте зарплату, отправляйте отчетность и пользуйтесь поддержкой наших экспертов.

Для подробного пошагового расчета авансовых платежей и налога УСН вы можете воспользоваться данным бесплатным онлайн-калькулятором непосредственно на этом сайте.

- налоговым периодом считается календарный год;

- отчетным периодами являются 1 квартал, полугодие и 9 месяцев;

- налог рассчитывается нарастающим итогом с начала года (например, доход (расход) за 9 месяцев будет включать в себя доход (расход) за полугодие и первый квартал).

Чтобы полностью оплатить налог УСН нужно:

- в течение года сделать 3 авансовых платежа (отчетность сдавать не требуется);

- в следующем году заплатить налог по УСН за вычетом ранее уплаченных авансовых платежей (сдается декларация по УСН).

Стоит заметить, что многие ИП и организации, которые не хотят самостоятельно заниматься расчетом налога УСН, используют специальные программы.

Бесплатная консультация по налогам ООО

Сроки уплаты налога УСН в 2019 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2019 году:

Примечание : если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

УСН «Доходы»

Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на ставку 6% . Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

- Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

- Индивидуальные предприниматели и организации с работниками , могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50% ). Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года. ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Обратите внимание, что для того чтобы уменьшить авансовые платежи за соответствующие кварталы фиксированные платежи на пенсионное и медицинское страхование должны быть заплачены в том же квартале, за который рассчитывается аванс, а именно не позднее :

- 1 января по 31 марта – за 1 квартал ;

- 1 апреля по 30 июня за полугодие – за полугодие (2 квартал) ;

- 1 июля по 30 сентября за 9 месяцев – за 9 месяцев (3 квартал) ;

- 1 октября по 31 декабря – за год .

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу:

Авансовый платеж (Налог ) = Налоговая база (сумма доходов нарастающим итогом) * 6% – Страховые взносы (только за себя или еще за работников) – Предыдущие авансовые платежи

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы»

Предположим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход, руб. | Отчетный (налоговый) период | Доход за отчетный (налоговый) период нарастающим итогом | Страховые взносы ИП (за себя) нарастающим итогом |

|---|---|---|---|---|

| Январь | 150 000 | Первый квартал | 540 000 | 9 059,5 |

| Февраль | 210 000 | |||

| Март | 180 000 | |||

| Апрель | 170 000 | Полугодие | 1 160 000 | 18 119 |

| Май | 250 000 | |||

| Июнь | 200 000 | |||

| Июль | 260 000 | 9 месяцев | 1 860 000 | 27 178,5 |

| Август | 210 000 | |||

| Сентябрь | 230 000 | |||

| Октябрь | 240 000 | Год | 2 680 000 | 36 238 |

| Ноябрь | 300 000 | |||

| Декабрь | 280 000 |

- 6% (540 000 * 6% ), т.е. 32 400 .

- Определяем размер вычета (уплаченные фиксированные платежи за первый квартал), т.е. 9 059,5 .

- Налог получился больше вычета, поэтому в налоговую за первый квартал придется заплатить (32 400 – 9 059,5 ), т.е. 23 340 . Если бы налог за первый квартал получился меньше вычета, то в налоговую платить ничего было бы не нужно.

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая доход за первый и второй кварталы) умножаем на 6% (1 160 000 * 6% ), т.е. 69 600 .

- Определяем размер вычета (нарастающим итогом, включая фиксированные платежи за первый и второй кварталы, а также уплаченный авансовый платеж за первый квартал): (18 119 + 23 340 ), т.е. 41 459 .

- Налог опять получился больше вычета, поэтому в налоговый орган за полугодие нужно будет заплатить (69 600 – 41 459 ), т.е. 28 141 . Если бы налог за полугодие получился меньше вычета, то в налоговый орган платить ничего было бы не нужно.

Авансовый платеж за 9 месяцев, как и налог УСН за год, рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

УСН «Доходы минус расходы»

- Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за себя и за работников для ИП и организаций).

- При расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы) и разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год. Например, в 2019 году организация получила убыток 500 000 руб. (доход составил 500 000 руб., расход 1 000 000 руб., соответственно убыток – 500 000 руб.), Несмотря на убыток, организация по итогам года заплатила минимальный налог в размере 5 000 руб. (1% от 500 000 руб.). При расчете налога за 2020 год она сможет учесть полученный в 2019 году убыток в размере 500 000 руб. и разницу между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке (при расчете в общем порядке налог составил 0 руб., так как отсутствовала налоговая база) в размере 5 000 руб. (5 000 – 0). При этом, обратите внимание, что учесть убыток и разницу можно только при расчете налога за год, а не за квартал. Например, при расчете аванса за 1 квартал 2019 года нельзя будет учесть убыток, полученный в 2018 году и разницу, между минимальный налогом и налогом, рассчитанным в общем порядке.

- Умножить полученный результат на ставку 15% (в некоторых субъектах установлена льготная ставка от 5% до 15%).

- Вычесть уже уплаченные за текущий год авансовые платежи.

Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу:

Авансовый платеж (Налог ) = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) х 15% (зависит от региона)) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, рассчитанным в общем порядке:

Налог = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) – Убыток и разница между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке (за один год, если был в течение предыдущих 10 лет)) * 15% (зависит от региона) – авансовые платежи за 1 квартал, полугодие и 9 месяцев .

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы минус расходы»

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 15% (260 000 * 15% ), т.е. 39 000 .

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая первый и второй кварталы) умножаем на 15% (570 000 * 15% ), т.е. 85 500 .

- Вычитаем авансовый платеж за первый квартал (85 500 – 39 000 ), т.е. за первое полугодие авансовый платеж равен 46 500 .

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и, когда это необходимо, вычитать уже уплаченные платежи.

Частые вопросы по авансовым платежам

Ниже представлены ответы на некоторые вопросы задаваемые по авансовым платежам:

Нужно ли оплачивать авансовый платеж за 1 квартал, если организация (ИП) открылось во 2 квартале?

Авансовые платежи уплачиваются начиная только с того периода, когда налогоплательщик начал применять УСН. Если организация или ИП зарегистрированы, допустим в 2 квартале, за 1 квартал аванс не рассчитывается и не уплачивается.

Как уменьшить авансовый платеж (налог) на страховые взносы, если ИП нанял работников в середине отчетного (налогового) периода?

ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Таким образом, если ИП нанял работников, допустим, во втором квартале, то аванс за первый квартал он уменьшает на всю сумму, уплаченных фиксированных взносов за себя, а за второй только на сумму не более 50% от подлежащего уплате аванса.

Необходимо отметить, что право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года

Авансовые платежи по налогу на прибыль - это поэтапные перечисления, которые делаются организациями. По итогам налогового года, предприятия отчитываются, и если сумма, внесённая ранее, не перекрывает фактическую сумму налога, вносится доплата.

Сроки подачи декларации обязательны к соблюдению: штраф за просроченный платёж не предусмотрен действующим законодательством, но пени начисляются, начиная со следующего дня.

Кто платит

Налог на прибыль уплачивается всеми юридическими лицами по окончании отчётного периода, с учётом внесённых ранее авансов. В большинстве случаев, организации самостоятельно определяют временной интервал для перечисления средств.

Всего доступно три варианта:

- ежемесячно;

- поквартально;

- по завершению полугодия.

Однако существуют исключения их этого правила, которые регламентированы статьёй 286 НК РФ.

Согласно этому законопроекту, ежеквартальные взносы предусмотрены в таких случаях:

- За предыдущий отчётный период сумма полученной прибыли составила менее 10 000 000 рублей за 3 месяца.

- Организация действует автономно.

- Предприятие финансируется на бюджетной основе.

- Зарубежные компании, имеющие на территории Российской Федерации собственные представительства.

- Некоммерческие организации.

- ООО является участником инвестиционного товарищества.

Новообразованные компании обязаны вносить авансы по налогу на прибыль сразу по завершению первого квартала, истекшего с момента регистрации.

Скачать для просмотра и печати:

Определение базы

Налоговая база рассчитывается по единой схеме вне зависимости от периодичности платежей. Формула расчёта выглядит так: доход за рассматриваемый период умножается на текущую налоговую ставку.

Налоговая база рассчитывается по единой схеме вне зависимости от периодичности платежей. Формула расчёта выглядит так: доход за рассматриваемый период умножается на текущую налоговую ставку.

Здесь применяются такие правила:

- Доход от финансовых операций сравнивается с текущими расходами:

- если прибыль превышает затраты, получается налоговая база для последующих исчислений;

- когда расходы больше, организация находится в убытке, соответственно искомая величина будет равняться нулю.

- Подводятся итоги по внереализационным действиям. Здесь также сравнивается прибыль и расходы предприятия.

- Затем полученные прибыли складываются либо вычитаются убытки:

- в первом случае, получается база для расчёта авансовых платежей;

- во втором - организация признаётся убыточной и не имеющей налоговой базы.

При применении формулы учитываются нарастающие итоги.

Сроки уплаты

В зависимости от выбранной системы внесения авансов, перечисление проводятся по следующей схеме:

В зависимости от выбранной системы внесения авансов, перечисление проводятся по следующей схеме:

- ежеквартальные - не позднее 28 суток по истечении квартала;

- ежемесячные - не позднее 28 числа месяца, следующего за отчётным.

За нарушение указанных сроков, на предприятие налагается пеня в размере 1/300 ставки рефинансирования Центробанка на момент просрочки. Полученная сумма умножается на каждый день просрочки платежа.

Внимание! Штрафные начисления распространяются на выходные, праздничные и нерабочие дни.

Налоговая служба обладает полномочиями принудительного взыскания суммы задолженности со счетов компании. Крайней мерой считается ответственность должника имуществом предприятия в счёт погашения задолженности.

Изменения в расчёте налога на прибыль в 2017 году

С января 2017 года расчёт авансов по налогу на прибыль будет проводиться с некоторыми изменениями.

С января 2017 года расчёт авансов по налогу на прибыль будет проводиться с некоторыми изменениями.

В частности:

- При сохранении общей ставки налогообложения (20%) на прежнем уровне, изменилось перераспределение между бюджетами: 3% идёт в федеральный, 17 - в региональный.

- Снизилась ставка минимального порога налогового сбора до 12.5%.

Изменилась и сама форма заполнения налоговой декларации:

- вносится расчёт налога на прибыль для иностранных компаний;

- появился пункт торгового сбора;

- исправлена форма вычисления налоговой базы.

Помимо этого, с октября 2017 года ужесточается ответственность за просрочку авансовых платежей. Если взносы задерживаются на 30 календарных дней, должнику начисляется пеня в прежнем размере. С 31 дня ставка повышается и составит уже 1/150 от ставки рефинансирования Центробанка.

Важно! Действующее законодательство позволяет выплачивать налоги и задолженности за третьих лиц.

Порядок расчёта

Авансовая форма уплаты налогов регламентируется статьёй 286 НК Российской Федерации.

Авансовая форма уплаты налогов регламентируется статьёй 286 НК Российской Федерации.

Здесь применяется формула НП=НБ*С, где:

- НП - налог на прибыль, исчисляемый за отчётный период;

- НБ - налоговая база;

- С - ставка.

Последний пункт является вариативным и заменяется ставкой для бюджета федерации и федерального бюджета: 17 и 3% соответственно.

Важно! Ежемесячные платежи вносятся организациями, которые самостоятельно выбрали такой способ оплаты и уведомили об этом ФНС не позднее 31 декабря завершившегося финансового года.

Остальные предприятия уплачивают налоги по итогам квартала, полугодия, девяти месяцев.

Ежемесячные платежи

Здесь существует два способа расчётов. В первом случае авансовый платёж исчисляется на основании фактически полученной предприятием прибыли. Таким доходом является разница между поученной финансовой выгодой и текущими расходами, помноженная на налоговую ставку, вносимую в бюджет. В такой ситуации начисление выполняется за каждый месяц: 1, 2, 3 и так далее до 11 месяцев.

Здесь существует два способа расчётов. В первом случае авансовый платёж исчисляется на основании фактически полученной предприятием прибыли. Таким доходом является разница между поученной финансовой выгодой и текущими расходами, помноженная на налоговую ставку, вносимую в бюджет. В такой ситуации начисление выполняется за каждый месяц: 1, 2, 3 и так далее до 11 месяцев.

Расчеты проводятся по такой схеме:

- январь - авансовый платёж составит сумму налога, рассчитанному по общей формуле за истекший месяц;

- январь-февраль - складывается прибыль за прошедший период, вычитается авансовый платёж, внесённый за январь;

- январь-февраль-март - налог на прибыль рассчитанный за этот срок за вычетом выплаченных взносов за зимние месяцы.

По аналогичному алгоритму исчисления выполняются вплоть до декабря. Такая схема выгодна организациям с нестабильной прибылью, которая может изменяться в зависимости от сезона или других независящих от руководства факторов.

Пример

На конкретном примере, формула исчислений будет выглядеть так:

ООО «Континенталь» (вымышленная) получило чистой прибыли:

- январь - 12 000 руб.;

- февраль - 14 000 руб.;

- март - 18 000 руб.

Согласно действующей формуле, сумма авансового платежа составит:

- январь - 12 000*20%=2 400 руб.;

- февраль - (12 000+14 000)*20%-2 400=2 800 руб.;

- март - (12 000+14 000+18 000)*20%-2 400-2 800=3 600 руб.

Второй доступный налогоплательщику способ - это равноценное внесение платежей вне зависимости от фактических доходов. В этой ситуации, решающую роль играет уровень доходов, полученный за истекший период.

Выглядит это так:

- За первый квартал текущего года, выплачивается аванс, равный по количеству исчислениям за последний расчётный период минувшего.

- За второй - 1/3 от суммы, начисленной по итогам первого квартала.

- Третий - 1/3 разницы между взносами за 6 месяцев и первый квартал.

- Четвёртый - 1/3 разницы между налогом за 6 и девять месяцев.

Полученный аванс перечисляется ежемесячно, нарастающий итог учитывается.

Пример

Пример исчислений для указанной выше компании будет следующим:

- Фактическая прибыль по итогам девяти месяцев истекшего года равняется 210 000, за полугодие текущего - 190 000 руб.

В результате (210 000-190 000)*20%=4 000 руб.

Итоговую сумму делим на 3 месяца, получаем ежемесячную сумму авансового платежа в 1 333 руб.

- За первый квартал текущего года компания заработала 150 000 руб. Соответственно 150 000*20%=30 000 руб.

Делим на три и получаем ежемесячную сумму в 10 000 рублей, которая будет ежемесячным авансовым платежом второго квартала.

- В третьем, чистый доход составил 240 000 руб, сюда прибавляются 150 000 руб, сумма умножается на 20% и вычитается сумма аванса за предыдущий период.

В результате получается 48 000 руб., что даёт в итоге 16 000 руб. ежемесячных выплат.

- Сумма четвёртого периода рассчитывается путём сложения предыдущих сумм за вычетом квартальных выплат.

Согласно применяемой формуле, размер исчислений составит 12 000 руб. ежемесячно.

Важно! Если предприятие работает по льготной сетке налогообложения, размер перечислений будет снижаться.

Ежеквартальные взносы

Если организацией выбран такой порядок расчётов, будет применяться следующая формула:

Если организацией выбран такой порядок расчётов, будет применяться следующая формула:

К=АоП-АпоП, где:

- К - величина квартального аванса;

- АоП - исчисления за расчётный период;

- АпоП - исчисления за минувший период.

Если говорить о конкретике, порядок расчётов будет следующим:

- Прибыль за 1-й квартал 130 000 руб., соответственно 130 000*20%=26 000 руб.;

- За второй - 70 000 руб., сюда добавляется предыдущая прибыль и вычитается уже уплаченная сумма, что даёт 14 000 руб.;

- Доход за третий составил 90 000 руб., путём сложения с предыдущими доходами и вычитания сделанных взносов получается сумма авансового платежа 18 000 руб.;

- Четвёртый - 155 000 руб., следуя применяемой формуле, получаем к оплате 31 000 руб.

Здесь применяется система нарастания итогов, которая исчисляется за каждый период.

Посмотрите видео об авансовом платеже по налогу на прибыль

На ту же тему